신생아 특례대출은 지금껏 나온 대출 상품들에 비해 소득요건이 크게 완화되어 출시됩니다. 연소득이 높은 맞벌이 신혼부부 등 많은 분들이 신생사 특례대출 이용 대상자에 포함될 수 있게 되었는데요. 소득요건 이외에도 금리, 1주택 대환, 주택구입과 전세까지 총 정리 해드립니다.

📌출산시 도움을 받을 수 있는 대출과 대환 상품에 관한 이전 포스팅도 참고하시길 바랍니다.

시행시기

정부의 저출산 개선 대책으로 나오는 신생아 특례대출 시행시기는 2024년 1월 입니다.

조건

이번 대출은 신생아 특례대출인 만큼 ‘신생아’에 대한 요건이 까다롭고 매우 중요합니다.

출산 시점

신생아 출산 시점은 2023년 1월 이후이므로 2022년 11월 또는 12월은 요건에 해당하지 않습니다.

예를 들어 대출 신청일이 2024년 2월인 경우 2022년에 출산한 신생아를 2년 이내 출산하였다고 생각하여 조건을 충족한다고 생각할 수 있지만 2023년 1월 이후 출생아이어야 하기 때문에 대상자가 되지 않습니다.

무주택

신생아 특례대출 요건 중 하나는 대출 신청일 기준으로 2년 이내 출산한 무주택 가구 입니다.

결혼여부

신생아 특례대출은 말그대로 ‘아이를 낳으면 이용할 수 있는 상품’입니다. 즉, 꼭 결혼 여부와 관계없이(미혼도 가능) 신생아를 낳기만 해도 이용할 수 있다는 이야기 입니다. 주의해야 할 점은 임신 중 이나 출산 예정인 경우에는 이용할 수 없다는 점입니다.

소득

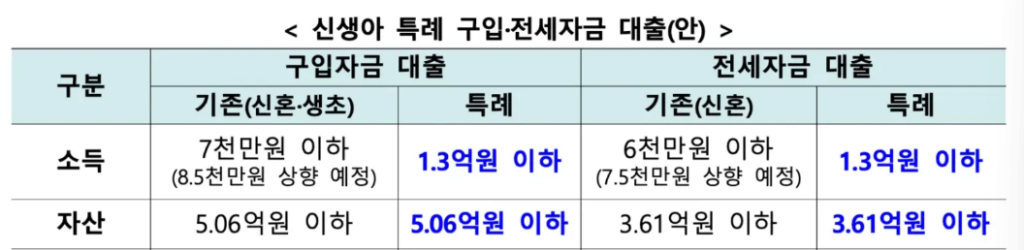

주택을 구입할때 가장 인기있는 대출 상품이 바로 ‘디딤돌 대출’입니다. 저금리라는 장점이 있지만 부부합산 소득 기준이 연 7천만원 이하로 제한적인 편이었습니다.

이번에 출시하는 신생아 특례대출은 소득 요건이 특히 크게 완화됩니다.

1.주택 구입시

자산 5억원 이하, 연소득 요건 1억 3천만원 이하이기 때문에 많은 분들이 대출 요건에 포함 되며 5억원까지 대출이 가능합니다.

2.전세 대출 시

전세대출의 경우에도 자산 3억 6천만원 이하연 소득 1억 3천만원 이하에 최대 3억원 전세자금 대출을 제공합니다.

금리

1. 주택 구입 시

신아 특례대출의 금리는 다른 대출상품들보다 상대적으로 낮은 연 1.6%~3.3%사이에서 결정될 것이라고 합니다. 처음 제공된 대출금리는 5년 고정금리로 진행되며, 이후 추가로 아이를 출산하는 경우 신생아 1명당 0.2% 금리를 인하해주는 동시에 고정금리가 5년 추가로 연장됩니다.

2.전세 대출 시

전세 대출도 마찬가지로 수도권의 경우 5억원 주택 , 금리는 연 1.1%~3%대 예상되며 특례 금리는 4년간 적용된다고 합니다. 이때에도 신생아를 추가로 출산하는 경우 1명당 0.2%금리를 감소, 4년씩 연장하여 혜택을 받을 수 있습니다.

대환

많은 분들께서 신생이아 특례대출 대환 여부에 대해 궁금해 하실 겁니다. 대환대출은 기존 대출을 새로운 대출로 갈아타는 것을 의미합니다.

윤석렬 정부에서 주택 구입자금을 1주택자에 한하여 대환대출을 허용해 준다고 하였으나 현재까지 정확히 밝혀진 바는 없습니다.

만일 그렇게 된다면 1주택자의 신규구매에는 적용되지 않고 기 대출건에 대한 대환만 가능할 것으로 보이며 추후 확정될 예정이라고 합니다.

신혼부부의 합산소득이 높아서 국가의 저금리 대출상품을 이용하지 못하셨던 분, 미혼의 출산가정이라 신혼부부 혜택을 볼 수 없었던 분, 대출상품의 혜택을 보기 위해 혼인신고를 미루고 있던 들이 대거 포함되면서 많은 분들이 혜택을 볼 수 있게 되었습니다. 앞으로 신생아 특례대출을 시작으로 저출산을 위한 보다 폭넓고 세심한 정책들이 많이 나왔으면 하는 바람입니다.